45 lettera rivalsa contributi inps impresa familiare

Giurisprudenza - CORTE DI CASSAZIONE - Ordinanza 21 dicembre 2020, n. 29207 può allora concludersi affermando il seguente principio di diritto "in tema di deducibilità dei contributi previdenziali versati dal titolare dell'impresa familiare nell'interesse dei collaboratori, l'imprenditore ha solo diritto di rivalsa nei confronti del beneficiato, potendo invece dedurne l'importo dal proprio reddito nella sola ipotesi in … GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto - EduPass LETTERA DI RIVALSA STAMPATA - Il parametro è gestito solo nelle schede dei collaboratori e assume significato solo se il parametro Gestione della rivalsa è valorizzato ad S. Solo quando la lettera di rivalsa risulta stampata, avviene il riporto dei contributi nel quadro RP dei collaboratori.

Agricoli: i contributi rimborsati dal collaboratore familiare non sono ... L'Agenzia delle Entrate, con la risposta all'interpello n. 248 del 16 luglio 2019, ha chiarito che i contributi rimborsati al titolare dell'impresa agricola da parte del collaboratore familiare non sono deducibili in sede di dichiarazione dei redditi. Ai sensi dell'art. 10, c. 1, lett. e), del TUIR sono deducibili dal reddito ...

Lettera rivalsa contributi inps impresa familiare

Impresa agricola familiare: i contributi sono indeducibili - FiscoOggi.it L'Agenzia, rileva, inoltre, che nell'impresa familiare artigiana o commerciale il titolare è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa e poiché per legge ha il diritto di rivalsa sui collaboratori stessi, sono tali ultimi soggetti che potranno portare in deduzione i contributi versati. Contribuente forfettario collaboratore di impresa familiare L'INPS continuerebbe ad essere versata dal titolare padre anche per il "coadiuvante" con rivalsa. Dopodiché il reddito del panificio verrebbe tassato dal titolare e dall'altro collaboratore (la moglie) mentre il "coadiuvante" tasserebbe solo - col regime forfettario - il reddito percepito dalla locazione turistica e pagherebbe ... Impresa Familiare Le Regole Di Deducibilita' Dei Contributi Le istruzioni al modello REDDITI 2018 PF/1, pag. 63, ripetendo quanto detto in passato, affermano che: "In caso di contributi corrisposti per conto di altri, e sempre che la legge preveda l'esercizio del diritto di rivalsa, la deduzione spetta alla persona per conto della quale i contributi sono versati.

Lettera rivalsa contributi inps impresa familiare. INPS - Moduli Richiesta di abilitazione ai servizi telematici per medici di strutture ... AA01. Assegnazione e abilitazione PI... Dettaglio. Modulo 20/07/2022. Collaboratore familiare: come funziona la deduzione dei contributi? Si precisa che per usufruire dell'agevolazione fiscale è necessario documentare l'effettivo esercizio del diritto di rivalsa da parte del titolare dell'impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all'imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa. Impresa agricola familiare: i contributi sono indeducibili - FiscoOggi.it applicazione le previsioni sulla deducibilità dei contributi previdenziali e assistenziali contenute nell'articolo 10, comma 1, lettera e) del Tuir. Nell'interpello in esame il contribuente istante è un collaboratore familiare di un'impresa agricola. Il titolare dell'impresa provvede al versamento dei contributi Inps, anche per la ... contributi inps commercianti - URGENTE | Fisco Forum - FISCOeTASSE.com Però il caso è diverso dall'impresa familiare, dove è espressamente previsto il diritto di rivalsa ed è pacifico che la deduzione spetti unicamente al soggetto per il quale i contributi sono ...

Contributi previdenziali deducibili a prescindere dalla rivalsa si veda la sentenza della provinciale di terni n. 324 del 2016, secondo la quale "i contributi versati per il coniuge, rimasti a carico del titolare dell'impresa per il mancato esercizio del diritto alla rivalsa (comprensibilmente non esercitato in considerazione dei rapporti di famigliarità) possono essere dedotti dalla dichiarazione dei redditi … DOC Prospetto Di Riparto Dei Contributi Previdenziali Pagati Dal Titolare ... il sottoscritto dichiara di aver pagato i contributi previdenziali inps - ivs-com nell'anno 2003 per conto del collaboratore sig.ra esercitando nei suoi confronti il diritto di rivalsa in base all'art. 10 della legge 22/07/1966, n. 613 (commercianti) per un ammontare complessivo di euro , come … Risposta n. 248 - Agenzia delle Entrate OGGETTO: Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell’impresa familiare in favore dei propri coadiuvanti e coadiutori. Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 - QUESITO Il contribuente istante esercita l’attività agricola in qualità di collaboratore Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico.

Deducibili per l'imprenditore i contributi versati dal collaboratore ... Il collaboratore familiare, quindi, non avrebbe potuto pagare direttamente per sé i propri contributi, in quanto, ai sensi dell' art. 2 della L. n. 233/90, la posizione contributiva è in capo al titolare dell'impresa, che versa i contributi anche per i familiari collaboratori, esercitando poi la rivalsa nei confronti degli stessi. PDF Deducibilità dei contributi versati per i collaboratori dell'impresa ... i) versati per i collaboratori dell'impresa familiare agricola; ii) versati dagli eredi. Secondo quanto chiarito dall'Amministrazione Finanziaria (risposta interpello 16.7.2019 n. 248) non sono deducibili i contributi previdenziali versati dal titolare dell'impresa agricola familiare in favore dei propri coadiuvanti e collaboratori. Rivalsa INPS: ecco cos'è e come funziona - Money.it La rivalsa INPS va così a costituire un rapporto tra cliente e professionista, ma è quest'ultimo a dover adempiere all'obbligo del pagamento nei confronti dell'INPS. La rivalsa INPS del 4% è unica e si rivolge a tutti i professionisti iscritti alla gestione separata dell'INPS, senza alcuna distinzione. Rivalsa INPS 4% in fattura ... Contributi previdenziali e assistenziali - Studio Montanaro Ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha ...

Documento Di Accompagnamento Delle Esportazioni - Lettera Di ...

Nuova P.Iva con il Regime Forfettario dei Minimi 2022 ... Apr 06, 2022 · Dal reddito così determinato, si devono dedurre per intero i contributi previdenziali, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico e quelli versati per i collaboratori non a carico ma per i quali il titolare non ha esercitato il diritto di rivalsa (art. 1 comma 64 della legge 190 del 2014).

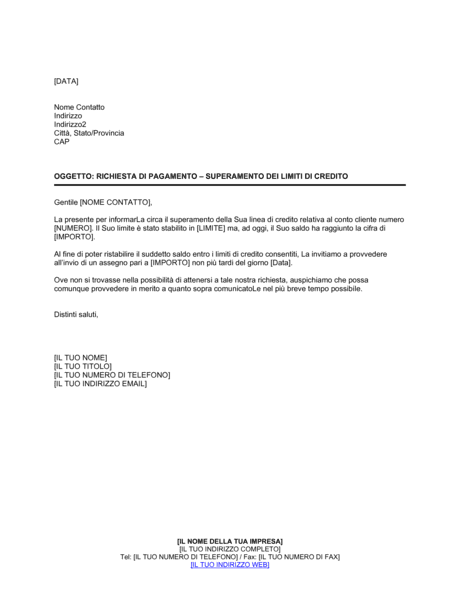

Richiesta di pagamento superamento dei limiti di credito - Modelli e ...

Problema - Deduzione INPS impresa familiare - Google Groups Il titolare di impresa familiare (con moglie non a carico) può dedurre in RP tutto l'INPS che effettivamente versa trimmestralmente, dato che viene tutto inviato a suo nome ed anche l'F24 è a suo nome? L'AdE contesta che lì dentro c'è anche la quota INPS della moglie e che non può mettere in deduzione quella quota (tra l'altro quota della ...

Fac Simile Riconoscimento Di Debito Modello - roboannah

rivalsa inps impresa familiare - narkive Il titolare deve sottoscrivere una dichiarazione nella quale afferma che : 1) nell'anno X ha versato tot. contributi per conto del collaboratore familiare ; 2) ha esercitato il suo diritto di rivalsa. In occasione di richiesta documenti (spesso verificano il quadro RP del collaboratore) questa dichiarazione + ovviamente le ricevute di versamento è

Lettera al Prof. Avv. Filippo Satta « Associazione Agenti e Clienti OTC ...

Deduzione dei contributi previdenziali, facciamo chiarezza - Fisco 7 ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi, non può mai dedurli, neppure se di fatto non ha esercitato la …

Novita' fiscali decreto sviluppo 27-07-11

FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS - Impresa Futura diritto rivalsa impresa familiare (AUTOCERTIFICAZIONE AI SENSI DEL D.P.R. 445/2000) LETTERA DI RIVALSA PER CONTRIBUTI INPS Il sottoscritto __________________, Codice fiscale __________________________, titolare della ditta individuale-impresa famigliare "___________________________" dichiara di avere ricevuto dal collaboratore famigliare

Diagramma Image : Fac Simile Contratto Locazione Cedolare Secca Agenzia ...

1.22 - Contribuzione I.V.S (Artigiani e Commercianti) Barrare la casella nel caso in cui il titolare sia non attivo per il 2018 (vedi esempio Farmacista) con familiari che collaborano all'attività dell'impresa, i quali devono versare i contributi IVS. In presenza della barratura per il titolare non saranno calcolati i contributi da versare. (Vedi Circolare INPS n. 70 del 26/04/2004). Minimale

Notifica Titolo Esecutivo Inps Sede Provinciale - inthetalk

quadro RR unico | Fisco Forum - FISCOeTASSE.com Un commerciante collaboratore di impresa familiare cessa la sua collaborazione nel giugno del 2003 e, avendo versato parecchi acconti per contributi INPS, nell'unico 2004 gli emerge un credito di ...

)/images/HELPCID002.gif)

MANUALE

Contributi Inps impresa familiare - groups.google.com dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui...

Gestione Dichiarazioni di Intento emesse e ricevute – Antos Support

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... l'assenza di una disciplina esplicita del diritto di "rivalsa" nella disciplina giuridica dei contributi previdenziali versati dai titolari di imprese familiari in agricoltura in favore dei collaboratori/coadiutori, ad avviso della scrivente non consente il riconoscimento della deducibilità irpef di tali contributi, sia da parte dell'imprenditore …

Lettera di riscossione credito da parte di agenzia per il recupero del ...

Gestione separata Inps: soggetti obbligati e contributi ... May 28, 2022 · Applicazione della rivalsa INPS in fattura da parte del professionista. I professionisti che aderiscono a questo fondo hanno la possibilità (e non l’obbligo) di addebitare ai propri committenti il contributo del 4% a titolo di rivalsa. L’esercizio di tale facoltà ha rilevanza solo nei rapporti fra il professionista ed il cliente.

0 Response to "45 lettera rivalsa contributi inps impresa familiare"

Post a Comment